Comisia Europeană spune că industria agro-alimentară din Europa este foarte rezilientă în contextul inflației și al războiului din Ucraina. Există însă două mari vulnerabilități – energia și îngrășămintele pentru agricultură, scrie economica.net.

Războiul din Ucraina a prins Europa într-o poziție de dependență de importurile de îngrășăminte din Rusia și Belarus, cu 20% din necesarul de consum de potasiu și fosfat al Europei asigurat de cele două state.

Producția locală era total insuficientă iar, odată, cu războiul și creșterea abruptă a prețurilor la gaze s-au închis și mare parte din unitățile locale care existau.

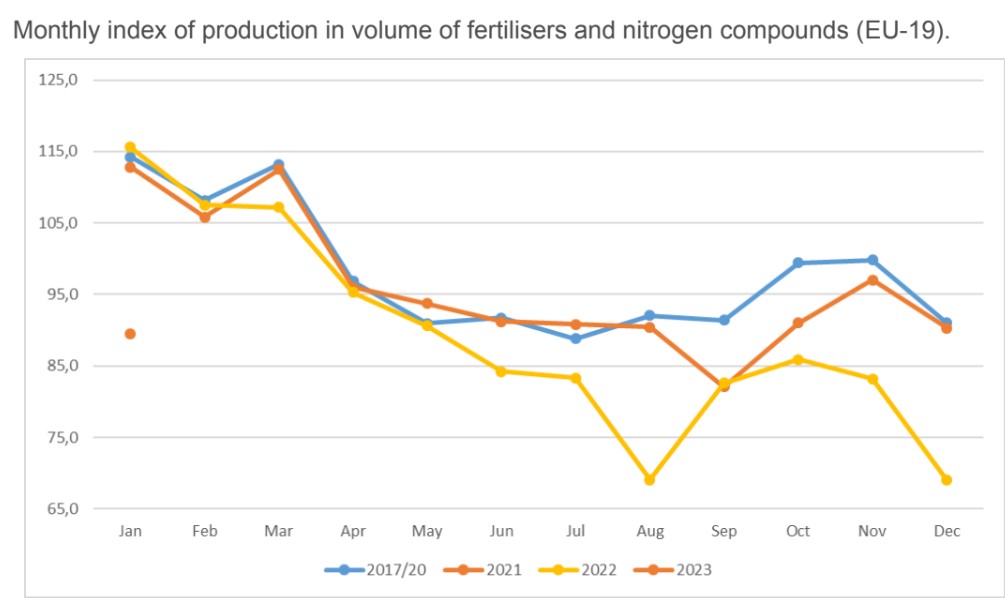

70% din instalațiile de amoniac din Europa au fost oprite, ceea ce înseamnă că în jur de 30% din producția locală de fertilizanți s-a evaporat, situație care a persistat până în octombrie 2022 când prețul gazelor a mai scăzut iar fabricile și-au reluat parțial producțiile.

Situația este departe însă de a-și fi revenit. Suntem undeva 15 și 20% sub producțiile medii de dinainte de război, astfel că importurile sunsțin mare parte din consum. UE importă inclusiv din Rusia, deși transporturile din această destinație au scăzut cu 70-80%.

Începând cu august 2022, a avut loc o anumită restabilire a unor fluxuri de import de azot, în special de uree, din Rusia.În rest, se importă din Egipt, Algeria. În ceea ce privește potasiul, există o cotă de exportă a Rusiei care nu este atinsă.

Atât producția UE cât și importurile ar trebui raportat și la consum care este în scădere. Prețurile foarte mari la îngrășăminte au determinat reduceri ale consumului de până la 20%, fermierii fiind nevoiți să identifice alternative pentru a și ține pe cât posibil costurile sub control.

După scăderea ratelor de aplicare a îngrășămintelor în 2022, se așteaptă ca fermierii din UE să utilizeze din nou mai puține îngrășăminte minerale decât de obicei, din cauza volumelor mai mici de îngrășăminte achiziționate la un preț mai mare și a perspectivelor incerte privind prețurile culturilor.

Ratele mai scăzute de aplicare, combinate cu condițiile meteorologice nefavorabile, au contribuit la scăderea cu 9,2% a producției de cereale în 2022/23 , în timp ce producția de semințe oleaginoase din UE este estimată să crească semnificativ (+4,1%).

Fermierii optează din ce în ce mai mult pentru culturile cu nevoi mai reduse de îngrășăminte, iar utilizarea îngrășămintelor minerale este de așteptat să fie sub media pe termen lung și în sezonul următor.

Chiar și ala, întrebarea legată de dependența UE de importuri persistă. La Bruxelles însă concluzia, bazată pe evoluția din anii anteriori, este că producția națională va acoperi 60- 70% din consum.

„Nu suntem sub amenințarea de a deveni un simplu importator de îngrășăminte”, este mesajul autorităților belgiene.

Spre exemplu, producția de amoniac nu presupune consum de gazele naturale, așa că se poate produce fără probleme în intern, din deșeuri.

Conform mediilor anuale ce au precedat războiul, îngrășămintele reprezintă aproximativ 6% din inputul total al agricultorilor. Acum, ponderea aproape s-a dublat, ceea ce, spun reprezentații Comisiei Europene consultați de Economica, nu este o așa mare problemă din moment ce și prețurile finale au crescut.

„Dacă aceasta este singura variabilă care se schimbă, se poate absorbi, mai ales când prețurile cresc. Bineînțeles, există unii fermieri care sunt mai afectați . Prima estimare a Eurostat privind veniturile agricole pentru 2022 indică faptul că la nivel global a fost un an bun pentru fermieri, în special pentru cei ce au mizat pe culturile arabile, un pic mai puțin pentru crescătorii de animale, pentru că și costurile cu furajele au crescut”, potrivit surselor.

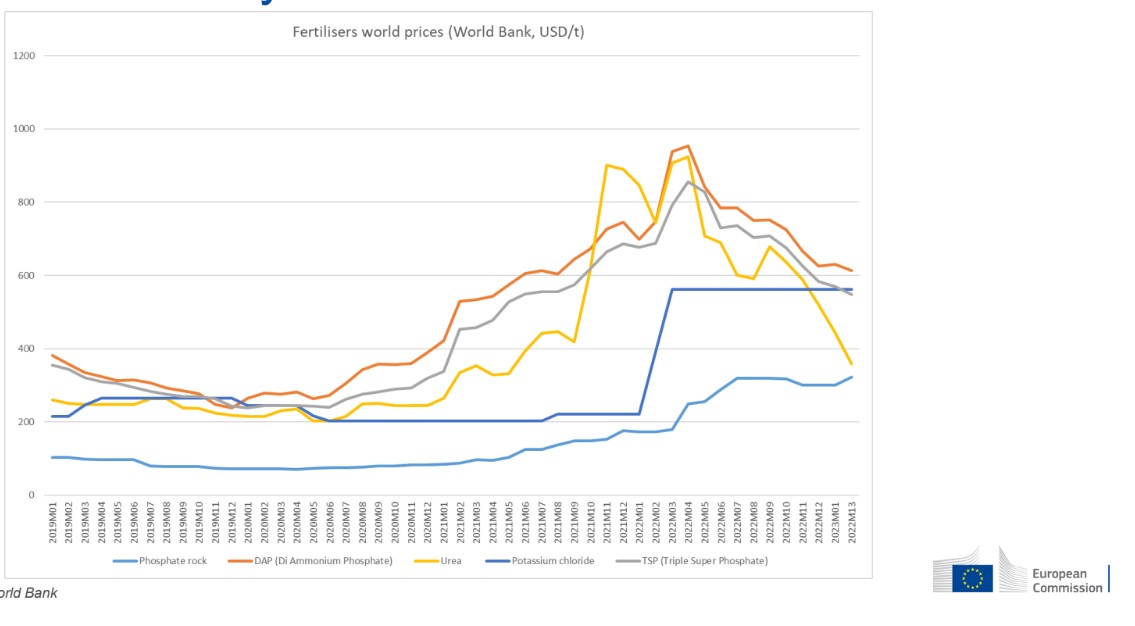

Este greu de prezis. Reducerea bruscă a prețurilor la gazele naturale de la vârful din august 2022 duce, de asemenea, la o reducere a prețurilor la îngrășăminte, în special la cele pe bază de azot. În ciuda acestor evoluții pozitive, prețurile la îngrășăminte și energie sunt încă de două ori mai mari decât la începutul anului 2020.

Reprezentanții Comisiei se așteaptă ca prețurile la îngrășăminte să își continue trendul descendent, odată cu prețul la gaz.

„Probabil că nu se va reveni la nivelul de dinainte, dar va exista o anumită scădere. Prețurile la produsul finit vor scădea și ele, pentru că vedem asta în cazul prețului laptelui. Or, într-o situație în care atât costurile cu îngrășămintele cât și prețurile finale sunt în scădere, este foarte dificil de prezis cine va avea de câștigat de pe urma acestei scăderi. Indicele prețurilor la poarta fermei în UE a început să scadă și este posibil să continue în același trend. Așadar, pentru fermieri, urmează o perioadă dificilă. În ceea ce privește transmiterea prețurilor de-a lungul lanțului alimentar, avem întotdeauna întârzieri între trei și șase luni de la fermieri la procesare sau de la procesare la comercianții cu amănuntul”.